中国的沃尔玛—永辉超市

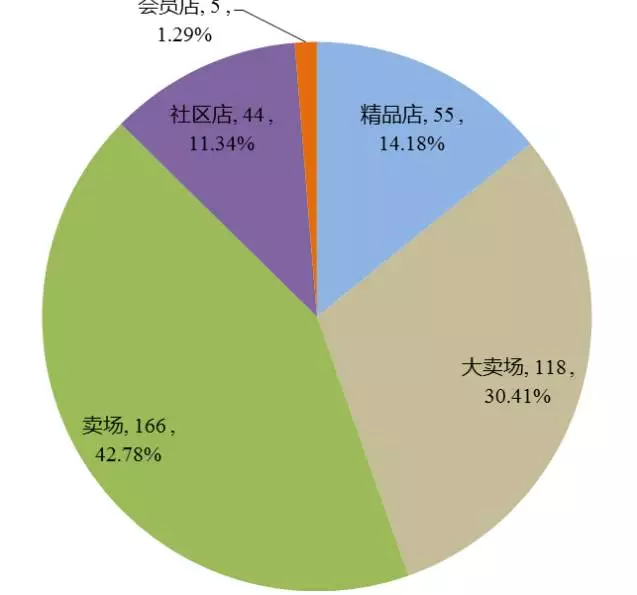

闽渝地区超市龙头, 2015 年国内市场占有率首次超越家乐福。公司目前的超市业态涵盖大卖场、卖场、社区店、精品店和会员店。目前已经在全国 19 个省市开业超 400 家连锁超市。公司的主要经营区域在福建和重庆,两地的销售额均超百亿,占 2015 年营收 421 亿元的一半以上。依据公司的门店储备以及门店签约的情况去看,四川将会是公司未来第三个超百亿的省份。广大中西部地区仍有待开发,市场潜力巨大。

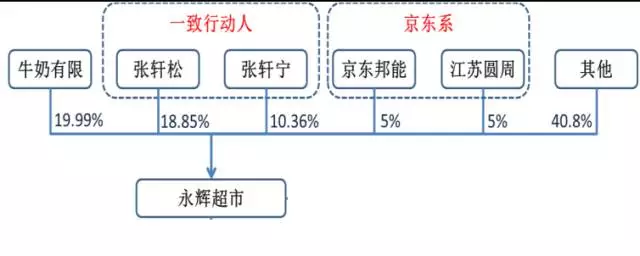

2015 年 8 月 8 日,公司公告称向江苏京东邦能投资管理有限公司(刘强东持股 45%、孙加明持股 55%)、江苏圆周电子商务有限公司(刘强东持股 45%、孙加明持股55%)、牛奶有限公司及张轩松分别发行 2.39 亿股、 2.39 亿股、 1.43 亿股及 0.96 亿股新股,合计 7.18 亿股,募集资金不超过 64.59 亿元,其中 55 亿元用于连锁超市门店项目, 5 亿元用于冷链物流发展项目, 4.59 亿元用于福州和南通的物流中心建设。

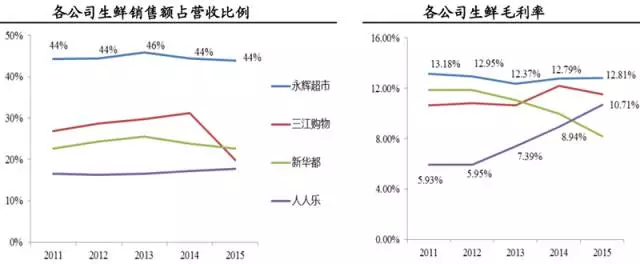

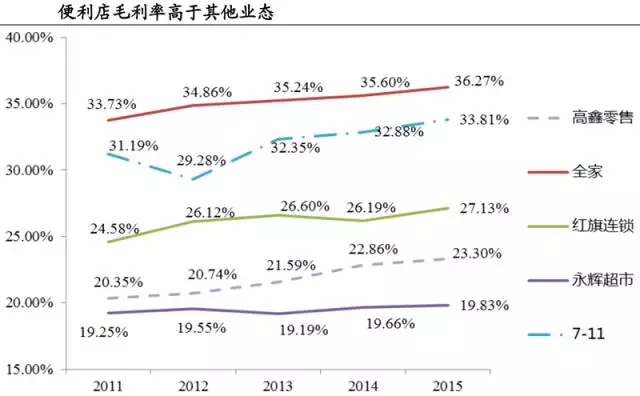

永辉生鲜毛利率明显高于行业中等水准,这主要得益于公司物流中心的建设以及强大的采手规模。公司 2016 年的定增募投项目中还会有 4.59 亿元用于福州和南通的物流中心建设,完善的物流体系保证了公司生鲜的周转速率、减小仓库存储上的压力,这使得公司 2015 年的生鲜损耗率仅为 4%,远低于行业均值 8%和生鲜电商超 10%的水平。采手规模更是达 1300 人,其中 700人专门负责生鲜的采购, 产地直采比例达 70%。

永辉于 2015 年末开始经营会员店,截止 2016H1,已开业 21 家,会员店定位高端,进口商品比例不低于50%。我们大家都认为会员店将会成为永辉进行线上线下结合的线验店和提货点, 通过整合、精选供应链,将线上营销、下单和线下购物、自提或配送等环节结合起来,形成消费闭环。

永辉超市于 2015 年 11 月份率先在上海开张运营会员店,截止 2015 年末有 5 家,且全部位于上海。截止 7 月末,一共开张了 22 家会员店,其中一家位于北京。会员店单店面积仅 200 平米左右,单个门店投入 150 万元,店面租赁时间也基本在 5年。提供的商品品类有 1000 多种,其中进口商品比例不低于 50%,生鲜产品比例目前占比是 25%,主要是针对中高端的消费群体。

一、公司以生鲜为特色,在激烈市场之间的竞争中充足表现出自身的竞争定位和差异化,生鲜聚客效应也将成为抵御新兴渠道的重要壁垒。 由于冷链物流成本比常温物流平均高出5个百分点,且生鲜管理能力的强弱直接影响该品类流通环节的损耗,长久来看生鲜的主要消费场景仍在线下,而公司优势品类为生鲜,在线下不景气的背景下依旧能够吸引人流量。人流量的持续吸引带来转租收入占比租金支出比例不断的提高(从2011年的29%提升至2015年的52%),成本端比同业更有竞争优势。

二、 2016 年盈利能力向上拐点确立,2017 年净利率有望继续提升。 伴随永辉规模效应发挥、门店管理变革以及供应链能力提升,公司净利率有望从当前 2%~2.5%水平向国际超市龙头的3%~3.5%水平靠拢,未来利润释放空间巨大。

三、次新区逐步进入业绩释放期。 一般来说,一个区域要达到一定的规模之后毛利率、净利率的改善才会出现一个改善拐点,从各区经营情况去看,规模达到50-60亿之后毛利率会大幅度的提高至15%以上,进入一个盈利爆发的时点。 从人口密度和进入时点来看, 次新区北京大区、 安徽大区、 河南大区的人口密度均超过400人/平方公里,进入时点分别为2009年、 2009年、 2011年,按照过往规律进入一个区域8-10年后增速规模稳定在20-30%, 毛利率水平达到17%(净利率水平在4%-5%),对应2017-2019年是业绩快速释放的周期。

四、中国超市王者风范显现,生鲜优势领先同行,供应链效率奠定行业地位。 依托生鲜主打、全球直采、产供销一体化、完善的物流网络及门店管理等综合优势,永辉练就了领先行业的集客能力与供应链优势,近年来公司持续强化这些能力并提升经营效率,包括对各事业部全方面推进供应链优化升级、尝试门店管理创新和信息化建设等,这些举措将有利于公司稳固中国超市王者的地位。

财神温馨提示:关注个股仅仅意味着分析师认可该股票价值,不作为买卖依据,仅供参考!股市有风险,投资需谨慎!返回搜狐,查看更加多